MIPISE a réaliser en partenariat avec la JUNIOR ENTREPRISE HEC une enquête portant sur les principales valeurs véhiculées par la Finance Participative ainsi que sur la nature et les montants sur lesquels les internautes sont prêts à investir.

Il est à noter que cette enquête a été réalisée avant les annonces faites par le gouvernement et destinées à élargir le champ d’actions de la Finance Participative aux prêts rémunérés, lesquels devraient connaître dans les prochains mois un fort engouement.

Nous ne reprenons dans cet article que les principaux résultats associés aux valeurs fondamentales qui doivent être présentent dans un projet pour espérer toucher le plus grand nombre de soutiens.

Le profil des personnes

Sur la totalité des personnes qui ont répondu à notre questionnaire, 60% étaient des hommes, près de 40% des femmes. Cette différence bien que peu flagrante laisse entendre que les investisseurs de crowdfunding en France sont aujourd’hui, majoritairement masculins.

Il ressort des réponses à cette question que la pratique du crowdfunding reste le fait des jeunes. En effet, la moitié des personnes qui ont déjà supporté des projets via les plateformes de Financement participatif ont moins de trente ans. Ceci s’explique par leur proximité avec les nouvelles technologies de l’information et leur rapport facilité et fréquent à internet.

Les catégories socio professionnelles les plus représentées parmi les sondés sont:

- Les étudiants,

- Les métiers de la communication et du design,

- Les professions libérales,

- Les cadres.

Ce sont les professions les plus enclines à participer à des opérations de Crowd-funding.

L’appétence des personnes à donner sur un projet de crowdfunding

Près de 40% des personnes interrogées ont eu recours au crowdfunding une à deux fois. La majorité d’entre elles l’ont fait pour « essayer », pour soutenir un projet qui les a touché ou pour aider un proche à se financer.Environ 25% des personnes ont soutenu à plusieurs reprises des projets via des plateformes de financement communautaire. La proportion de ce type de profil est vouée à augmenter avec l’essor que connaît le crowdfunding, et ce d’autant plus que la majorité des sondés ont déclaré être prêts à renouveler l’expérience.

Les valeurs essentielles qui doivent être portées par le crowdfunding

S’il fallait retenir quatre valeurs perçues comme fondamentales ce serait:

- La participation (près de 60%),

- La confiance (47%),

- La transparence (46%),

- Le partage (43%).

A l’inverse le jeu n’est pas perçu comme une valeur portée par la Finance Participative. Il convient de souligner que plusieurs répondants ont ajouté l’innovation et l’indépendance comme valeurs du crowdfunding.

Le partage

On constate que sur certaines valeurs, les avis divergent significativement en fonction de l’âge.

Les autres valeurs ne présentent pas de disparités fortes selon l’âge du sondé, nous avons donc étudié particulièrement le partage, la passion, l’adhésion, la confiance, la transparence et la nouveauté.Les plus de 50 ans considèrent par exemple le partage comme une valeur fondamentale du crowdfunding, bien plus que les moins de 50 ans. On constate une différence d’environ 20 points entre les 2 catégories d’âge.

La passion

60% des plus de 60 ans considèrent la passion comme une valeur fondamentale du crowdfunding et pas seulement comme une valeur importante (0% des plus de 60 ans).

Les moins de 50 ans présentent des attitudes similaires : la plupart d’entre eux (au moins 70%) considèrent la passion comme une valeur importante ou fondamentale. Les 50/60 ans sont quant à eux plus réservés sur l’importance de la passion avec 40% des sondés qui la considèrent comme une valeur secondaire seulement.

L’adhésion

Plus que les autres catégories d’âge, les 30/40 ans considèrent le sentiment d’adhésion comme une valeur importante du crowdfunding (54% des sondés).

Cependant les plus de 50 ans semblent plus attachés à cette valeur car 50% des 50/60 ans et 40% des plus de 60 ans la considèrent comme fondamentale contre un peu plus de 20% des 30/40 ans . On peut noter qu’aucun sondé de plus de 40 ans envisage que le sentiment d’adhésion ne soit pas une valeur du crowdfunding.

La nouveauté

Les plus de 60 ans sont très en faveur de la nouveauté car 60% d’entre eux la considère comme une valeur fondamentale du crowdfunding.

Les moins de 30 ans et les 40/50 ans viennent ensuite avec plus de 60% des sondés qui la voient comme importante ou fondamentale. En revanche les 30/40 ans estiment que c’est une valeur secondaire pour près de 40% d’entre eux.

La confiance

Les plus de 40 ans et plus particulièrement les 40/50 ans et les 50/60 ans pensent que la confiance est fondamentale.

A part les 30/40 ans (seulement 60%), au moins 70% des sondés pensent qu’elle est importante ou fondamentale.Certaines catégories d’âges n’envisagent même pas que la confiance ne soient pas une valeur du crowdfunding : les moins de 30 ans, les 50/60 ans et les plus de 60 ans.

La transparence

La transparence des projets proposés sur la plateforme est importante surtout pour les 40/50 ans et les plus de 60 ans, qui la considèrent comme une valeur fondamentale dans 60% des cas.

Viennent ensuite les moins de 40 ans avec plus de 40% des sondés. En revanche les 50/60 ans sont plus mitigés et voient la transparence comme une valeur importante certes (60% des sondés) mais pas fondamentale.

Conclusion sur l’enquête portant sur les principales valeurs véhiculées par la Finance Participative

Cette étude vient donc consolider les travaux déjà existant sur le sujet, la conclusion qui s’impose et que s’il ne faut surtout pas essayer d’homogénéiser les comportements, certaines valeurs sont partagées de tous : la transparence, la confiance, la nouveauté, l’adhésion, la passion, le partage. Il est donc impératif que l’ensemble des acteurs du secteur prend en compte ces critères, en les déclinant, les mettant en œuvre chacun à son niveau, afin de favoriser l’essor de la Finance Participative.

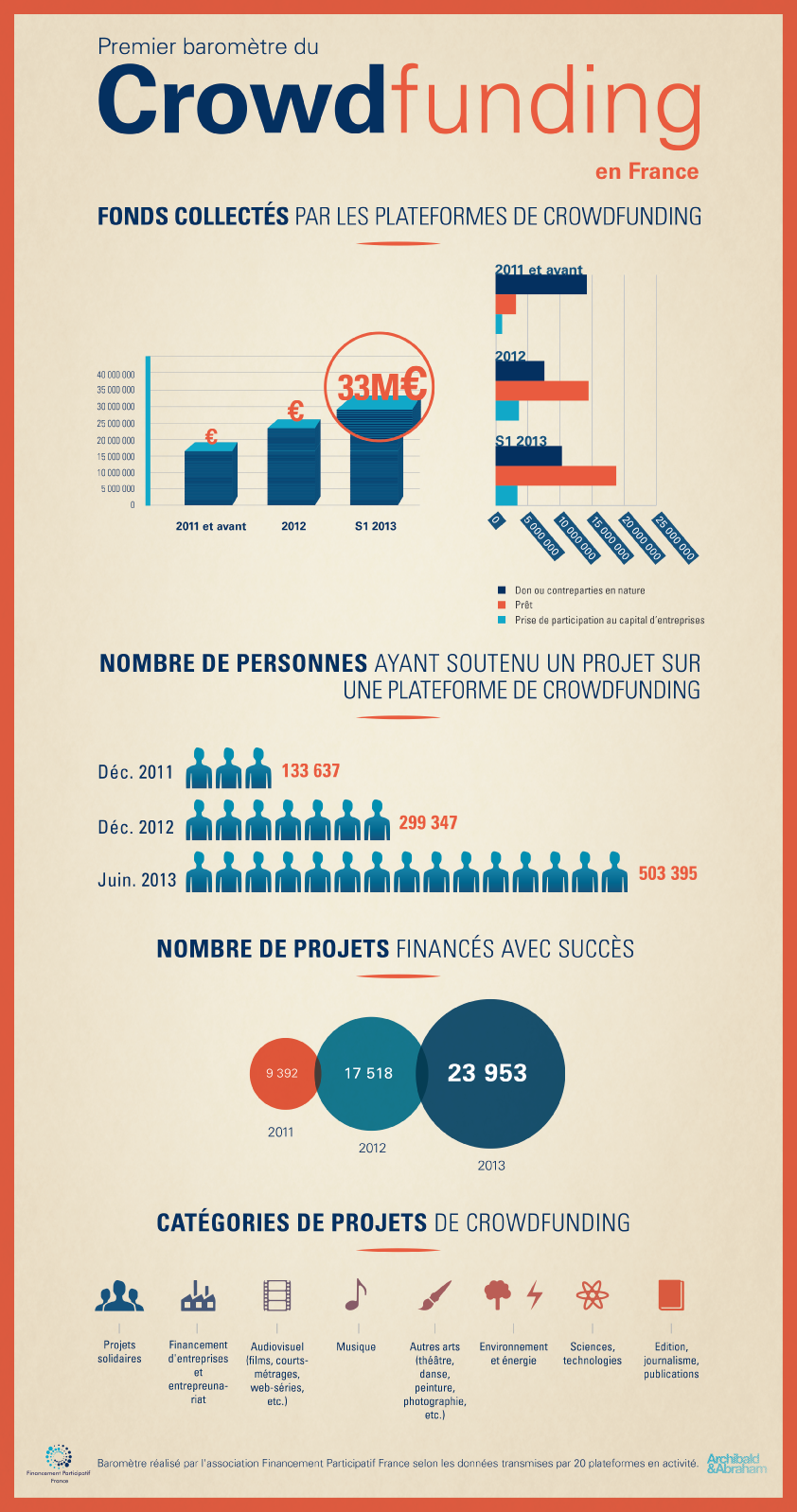

En mars, Thomas Cambassédès pensait avoir tout perdu. Après un hiver glacial, les ruches de ce jeune apiculteur, installé à Caramany, dans les Pyrénées-Orientales, ont été détruites par le gel et par la crue de l’Agly, qui a emporté celles qu’il avait disposées près de la rivière pour la pollinisation des abricotiers.

En désespoir de cause, plutôt que de se tourner vers les banques, Thomas décide de solliciter l’aide des internautes pour se relancer. Il teste My Major Company, le premier site français de financement participatif, ouvert depuis 2007. Bien vu : en quelques semaines, 409 contributeurs lui ont versé 27 378 euros, de quoi repartir du bon pied. Pour une participation de 45 euros, les donateurs ont reçu sept pots de miel. Au passage, la plate-forme a prélevé sa dîme, 10 % du montant, tout de même.

Faire appel à la générosité des internautes plutôt qu’à une banque pour financer un projet, l’idée s’impose de façon spectaculaire. En France comme dans le reste du monde, le « crowdfunding » (« financement par la foule ») décolle. Selon le cabinet américain Massolution, ce marché devrait bondir de 88 % en 2013, et atteindre 5,1 milliards de dollars (3,7 milliards d’euros). Et le rythme s’accélère. Il existe plus de 800 plates-formes de ce type dans le monde, dont une cinquantaine dans l’Hexagone.

Lire l’entretien de Nicolas Dabbaghian, PDG de Spear : « Nous sommes au stade de l’e-commerce il y a dix ans » par Nicolas Dabbaghian

Distancée, la France met les bouchées doubles pour combler son retard. Début 2014, elle sera le premier pays à se doter d’un cadre juridique consacré au crowdfunding. Lors des Assises du financement participatif, qui se sont tenues fin septembre à Bercy, Fleur Pellerin, ministre des PME, de l’innovation et de l’économie numérique, a dévoilé son projet de réglementation.

Il prévoit la création d’un statut spécifique de « conseiller en investissement participatif », la simplification des procédures en cas d’offre au public de titres financiers et la possibilité de réaliser des prêts rémunérés entre particuliers. Cette dernière mesure est une pierre dans le jardin des banques, qui voient apparaître une concurrence inattendue. Revue de détails des trois familles qui comptent dans la galaxie du crowdfunding.

Lire : Crowdfunding : un cadre simplifié pour le financement participatif

LE DON PROSPÈRE

Les plates-formes de don, qui permettent de financer des milliers de projets en quelques clics, sont les plus nombreuses. Pour chaque projet, l’emprunteur précise un objectif à atteindre. Si la collecte est un succès, il peut réaliser son dessein et offrir à ses donateurs des contreparties dont la valeur dépend du montant du don.

Un projet collecte en moyenne entre 3 000 et 5 000 euros. Ces plates-formes se rémunèrent en prélevant de 5 % à 10 % des sommes obtenues. « Pour réussir une campagne, explique Vincent Ricordeau, fondateur de KissKissBankBank, il faut commencer par mobiliser ses amis et sa famille autour de son projet. S’ils ne vous suivent pas, personne ne le fera. Si la mayonnaise prend, vous pourrez ensuite toucher un public plus large. »

Consulté par Bercy, il estime que son activité n’a pas besoin d’être régulée : « Dans le don, les risques sont limités : au pire, l’internaute perd l’argent qu’il a donné. C’est le porteur qui prend le plus de risques, car sa crédibilité est en jeu ! » Les faits semblent lui donner raison, puisque très peu d’incidents ont été relevés, malgré le nombre de projets proposés.

Parmi la trentaine d’acteurs français qui se sont lancés sur les traces du leader mondial, l’américain Kickstarter, les mieux placés pour s’imposer sont Ulule, Kisskissbankbank et My Major Company. Ces sites, qui revendiquent tous le statut de leader du crowdfunding en France, connaissent une croissance fulgurante. Kisskissbankbank, qui compte 138 000 membres, a collecté 6,6 millions d’euros et annonce un taux de réussite de 58 % pour les projets financés.

Depuis octobre 2010, Ulule a permis de financer 3 050 projets pour 10 millions d’euros collectés. « Notre site est décliné en six langues ; nous sommes le seul acteur véritablement européen », dit Mathieu Maire du Poset, responsable des projets chez Ulule.

Lire : La saga de Kickstarter, le pionnier américain

Créé en 2007 par Michael Goldman, le fils de Jean-Jacques, My Major Company affirme avoir soutenu 42 000 projets à hauteur de 14 millions d’euros, dont celui du fameux Grégoire, l’un des plus gros vendeurs de disques de 2009. A l’origine label musical, le site a gardé de son métier de départ un goût marqué pour la chanson.

A l’ombre de ces acteurs, une flopée de sites tentent de sortir de l’anonymat en se spécialisant sur un marché de niche, comme le webdocumentaire ou la BD. Mais il n’y aura pas de place pour tout le monde, et le secteur commence déjà à se concentrer. Ulule vient d’ailleurs de mettre la main sur deux concurrents, Peopleforcinema et Octopus.

L’essor du financement participatif pourrait avoir une conséquence inattendue, en donnant une couleur plus solidaire à l’épargne des Français. « De 30 % à 40 % des flux des sites de crowdfunding vont à des projets solidaires ou caritatifs », note Arnaud Poissonnier, fondateur de Babyloan, une plate-forme de prêt sans intérêts consacrée à la microfinance. Pour l’instant, les professionnels du don et de la philanthropie y voient plutôt une chance.

Lire : Aux Etats-Unis, les start-up peuvent se financer sur le Web

« Ces outils de collecte pourraient nous permettre de toucher un nouveau public », estime Mélanie Cagniart, responsable de la collecte de fonds privés chez Médecins sans frontières. Le crowdfunding pourrait même offrir une planche de salut aux associations exsangues. Les spécialistes de la microfinance ne se sentent pas non plus en danger. « Notre métier, qui consiste à accompagner des créateurs d’entreprise dans la durée, n’a rien à voir avec l’activité de ces sites », estime Emmanuel Landais, directeur général de l’Adie, le spécialiste du microcrédit en France.

LA RÉVOLUTION DU PRÊT

Court-circuiter son banquier tout en obtenant un crédit moins cher, c’est la promesse des plates-formes de prêt, l’autre grande famille du crowdfunding.

Dans cette catégorie, les particuliers prêtent de petites sommes à des personnes ou à des entreprises en quête de financement. Les modèles sont variés: Prêt d’union met en relation des particuliers, Spear finance uniquement des entreprises solidaires, Babyloan et Oikocredit sont des spécialistes du microcrédit…

Tous ont un point commun: ils se posent en alternative à l’épargne classique et au secteur bancaire. « A terme, le crowdfunding a vocation à remplacer des pans entiers du système financier », s’enthousiasme Charles Egly, cofondateur de Prêt d’union, qui finalise une nouvelle levée de fonds pour accélérer son développement.

La plupart de ces plates-formes offrent aux particuliers une rémunération en contrepartie de leurs prêts. Les emprunteurs bénéficient, eux, d’un taux plus favorable que celui proposé par les banques.

Aux Etats-Unis, le marché explose. Signe du potentiel, Google a pris une participation dans son compatriote Lending Club, leader du prêt entre particuliers. Les banques ont-elles du souci à se faire?

Pour l’instant, elles ne semblent pas s’inquiéter. « Ces sites sont sympathiques et utiles, car les services qu’ils proposent sont complémentaires des nôtres, mais ils devront prouver leur capacité à absorber une forte demande en restant rentables et en assurant un service de qualité », dit François Langlois, directeur des relations institutionnelles de Cetelem.

Et celui-ci de rappeler que, chaque mois, 3 milliards d’euros de crédits à la consommation sont accordés en France. En face, Prêt d’union en génère 5 millions. De quoi relativiser… Pour autant, le secteur bancaire ne devrait pas rester les bras ballants. Selon une récente étude de la banque BBVA, « sur les petits prêts, ces plates-formes pourraient devenir les premiers interlocuteurs des particuliers à la place des banques américaines ».

En France, les établissements surveillent de près ce phénomène. « Ils ne peuvent rester à l’écart de cette nouvelle activité et s’y intéressent davantage qu’ils ne veulent bien le dire, révèle Eric Delannoy, vice-président du cabinet Weave. Le Crédit mutuel Arkéa est d’ailleurs actionnaire de Prêt d’union. D’autres banques devraient annoncer des prises de participation au capital d’acteurs du crowdfunding. »

Le foisonnement des projets va inévitablement faire bouger les lignes. La coopérative de finance solidaire NEF teste actuellement Prèsdechezmoi.com, un site destiné au financement de projets locaux. Autre nouveauté, Unilend permettra aux particuliers de prêter de l’argent directement à une PME. A sa tête, Nicolas Lesur y croit dur comme fer. Se référant au succès du britannique Funding Circle, il vise pas moins d’un milliard d’euros de prêt dans cinq ans…

L’INVESTISSEMENT EN ACTIONS EMBRYONNAIRE

La plus petite planète de la galaxie du crowdfunding, l’investissement en actions, nourrit aussi de grandes ambitions. Mais ce marché, encore embryonnaire, doit composer avec un cadre réglementaire à l’état d’ébauche. Proposant aux particuliers d’investir dans le capital d’entreprises sélectionnées, ces sites sont dans la ligne de mire de l’Autorité des marchés financiers (AMF), qui cherche à limiter les risques pour les apprentis business angels.

Depuis janvier, ces spécialistes de l’investissement en actions mènent un intense lobbying auprès de Bercy, insistant sur le fait qu’ils peuvent offrir des solutions aux PME en mal de financement. Mais le gouvernement ne semble pas prêt à exaucer tous leurs vœux. Les nouvelles règles régissant leur activité ont été encadrées par des seuils contraignants: un internaute ne peut prêter plus de 250 euros et les levées de fonds ne peuvent dépasser 300000 euros.

Ces plafonds pourraient cependant être bientôt modifiés puisque le texte fait l’objet d’une consultation jusqu’au 15novembre. « Il faut assouplir davantage ces contraintes. A avancer trop prudemment, nous perdons un temps précieux, alors que ce marché va extrêmement vite », dit Reid Feldman, avocat chez Kramer Levin Naftalis &Frankel.

Une impatience partagée par Benoît Bazzocchi, président de Smartangels: « On nous impose des règles intenables. Par exemple, le texte assouplit les exigences pour les entreprises qui sont sous forme de société anonyme, mais les start-up ne se créent pas sous ce statut! », s’agace-t-il.

Tout aussi grave à leurs yeux: ils ne pourront plus se rémunérer en ponctionnant un pourcentage sur les sommes collectées. « Cela remet en cause notre modèle et signe la mort de nos plates-formes », s’exaspère Thierry Merquiol, PDG de Wiseed, qui menace de s’installer au Luxembourg.

De quoi animer les discussions en cours avec Bercy. En attendant, ils vont devoir convaincre la « foule » de les suivre. « Très peu de dossiers sont financés à 100% par des particuliers. Sans les business angels traditionnels, la majorité des opérations ne pourraient pas être bouclées », explique Philippe Gaborieau, président d’Happy Capital.

Même la carotte fiscale – ces investissements permettent d’obtenir des réductions d’impôts – ne suffit pas à appâter les candidats. En 2013, Wiseed a levé 3 millions d’euros en huit opérations et Anaxago 2,2 millions d’euros avec neuf dossiers en un an. Insuffisant pour espérer être rentable à court terme.

Dans ces conditions, les business angels « à l’ancienne » ne se sentent pas menacés par ces nouveaux venus. « L’activité des plates-formes est plutôt complémentaire de la nôtre, estime Tanguy de La Fouchardière, vice-président de l’association France Angels, dont les membres devraient investir plus de 40 millions d’euros en 2013. Mais il y a tromperie sur la marchandise lorsque certains se présentent comme des business angels 2.0. Nous ne faisons pas le même métier. »

L’effervescence actuelle autour du crowdfunding, le nombre exponentiel de sites prêts à se lancer ou l’originalité de certains modèles économiques ne sont pas sans rappeler le boom des sociétés Internet à la fin des années 1990.

A l’époque, toutes promettaient de révolutionner nos vies. L’explosion de la bulle et la concentration du secteur avaient eu raison de la majorité d’entre elles, tout en faisant émerger de solides leaders. Il est probable qu’il en sera de même pour les plates-formes de financement participatif.